Rozprávka o troch grošoch, alebo o finančnej gramotnosti - autor recenze: Tomáš Hupkahttps://dennikn.skNedávno som čítal vtip. Viete ako spoznáte podvodníka? Povie Vám: „tu mi to tri krát podpíšte“. Nemožno zovšeobecňovať. Dnes už spravidla neprichádzame o finančné prostriedky pri prepadnutí v lese, ale oveľa sofistikovanejšími spôsobmi. Preto sa dnes porozprávame o finančnej gramotnosti. Niektoré poučky budú až brutálne jednoduché, ale tak to v živote občas býva…

Kniha ktorá nám dnes bude podkladom Jak učit finanční gramotnosť je „ovocím“ organizácie Yourchance o. p. s., ktorá sa dlhodobo venuje problematike finančnej gramotnosti a robí o tom osvetu na školách. Kniha je konkrétne dielom štyroch šikovných autoriek.

Medzi prvé „príručky“ finančnej gramotnosti možno označiť rozprávku o troch grošoch, v ktorej sedliak zarobí tri groše. Jeden dá deťom, ktoré ešte nezarábajú, jeden dá rodičom, ktorí už nezarábajú a z toho posledného žije. K tomuto ekonomickému modelu ho priviedli rodičia a on v tom pokračuje. Je v tom istý model fungovania spoločnosti, ale aj komunity v podobe rodiny.

O niečo praktickejšie využitie (v bežnom živote) má príslovie odovzdávané ústnym podaním ktoré hovorí, že sa máme prikrývať len takou perinou, na akú máme. Máme teda míňať len toľko, koľko si môžeme dovoliť, prípadne kupovať také tovary a služby, ktoré si môžeme dovoliť.

Takýto úvod som zvolil kvôli knihe, ktorú sa dnes pokúsim priblížiť. V podstate ide o učebnicu o finančnej gramotnosti. Ide o tému, ktorá je dôležitá a o ktorej sa v minulosti veľa nehovorilo.

Napriek tomu že ide o učebnicu ktorá je venovaná primárne základným a stredným školám, vzhľadom na chýbajúce informácie v širšej spoločnosti, je v nej veľa užitočných informácií aj pre ľudí, ktorí už dávno zanechali školské lavice.

Text je pomerne jednoduchý, s množstvom komentárov a vysvetliviek. Každá kapitola má množstvo cvičení, rád do života a otázok. Ale aj praktické úlohy.

Veľmi zaujímavé sú historické „okienka“, ktoré hovoria o kontexte a hlbších súvislostiach tej ktorej témy.

Čo sa týka jednotlivých kapitol, tak sú tu témy ako: finančná gramotnosť, nakupovanie a platenie, hospodárenie domácnosti, práca s rozpočtom, tvorba prebytku, či problematika dlhu.

Pre bežného človeka k najzaujimavejším informáciám patrí tvrdenie, že produktívny človek by si mal zárobok rozdeliť na tri kôpky.

Cca 70 % by išlo na povinné a nevyhnutné výdavky, ako je splátka hypotéky / úveru / leasingu, platba za plyn, vodu, teplo, platba za smeti, telefón, miestna daň či poplatok družstvu (byt v bytovke). Okrem toho sem patria náklady na cestovné a stravu. Cca 20 % je určených na tvorenie rezervy. Rezerva by mala mať tri podoby. Krátkodobá je určená na nečakané výdavky (napr. oprava spotrebiča, kúpa nového spotrebiča). Strednodobá je určená na konkrétne ciele (napr. dovolenka, kurz, nové vybavenie domácnosti / prestavba). A dlhodobá je spojená s niečím veľkým, ako je napríklad školné, dôchodok, či realizácia životného sna. To o akú rezervu ide zároveň ovplyvňuje, ako rýchlo a ľahko by mali byť peniaze dostupné (cez aký finančný produkt majú byť uložené). Spravidla platí, že čím dostupnejšie, tým nižší úrok. A cca 10 % slúži ako odmena – treba si niečo dopriať, aby život mal chuť. Okrem toho tých cca 10 % zároveň slúži ako „mantinel“, aby sme bezbreho neutrácali – preto na zábavu / záľuby je určených „len“ cca 10 %.

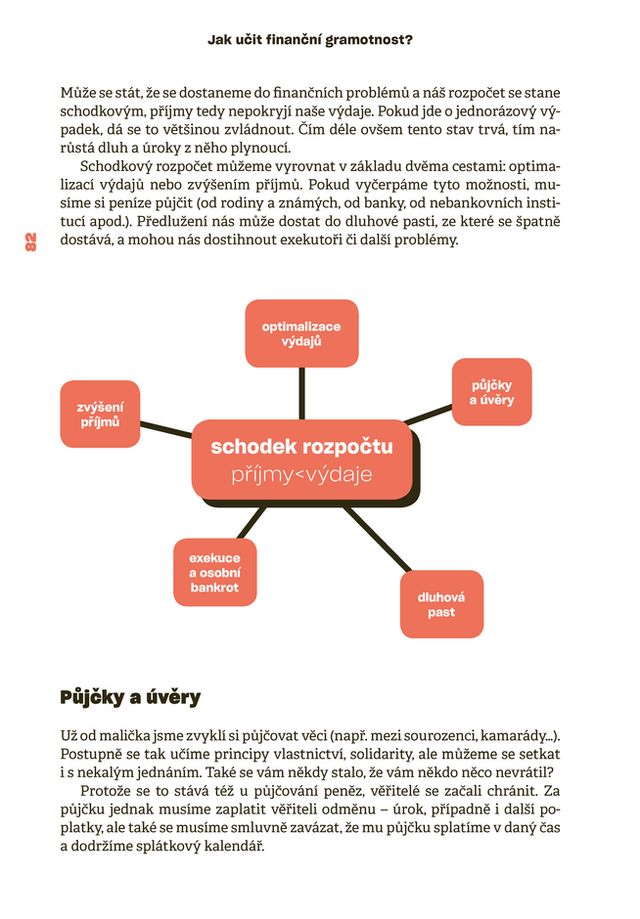

Ak nám rozpočet nevychádza, máme spravidla dve možnosti – zvýšiť príjem alebo znížiť výdavky. Zadĺženie sa neodporúča, pretože ten rozdiel bude treba splatiť a vďaka úrokom to bude stáť viac… Myslí sa tu dlhodobé žitie na dlh a neustále zvyšovanie dlhu. Ak vám teraz chýba povedzme 100 eur mesačne a požičiate si na rok 1200 €, aby ste to „vykryli“, potom vzhľadom na úrok akoby vám nechýbalo mesačne 100 €, ale 120 a viac (závisí od dĺžky splácania a úroku). Úrok to celé predražuje. Má to potom zmysel?

Nie každý si uvedomuje rozdiel medzi kreditnou a debetnou kartou. Ak máte účet v banke, tak cez debetnú kartu používate vlastné prostriedky. Ale cez kreditnú kartu ide o peniaze banky. A ak ich nevrátite do určitého času (spravidla mesiac až dva), potom sa úročia úrokom a nie malým (až do 20 % ročne). A to je viac než dosť…

Málokto si uvedomuje, že aj povolené prečerpanie na účte je úver. Síce spravidla bezúročný a má primárne „pokryť“ obdobie pred výplatou. Reálne však mnohí ľudia sú stále v – a to im môže brániť napríklad zmeniť banku. Alebo už stratili prehľad a neuvedomujú si, že zostatok nie je len ich…

Jedna často prehliadania „vec“. Rôzne dávky z pohľadu finančných inštitúcií nie sú príjmom. Reálne môžete od štátu dostávať nejakú dávku, ale nie je príjmom a nezvyšuje príjem. Mnohí z tohto dôvodu nedostali úver.

Ak máte v pláne v budúcnosti žiadať o nejakú pôžičku, úver, hypotéku či leasing, dôležité je mať dobrú minulosť. Ak ste sa v minulosti omeškali v splácaní, alebo ste nejaký čas nesplácali záväzky, tak finančná inštitúcia vám môže neposkytnúť finančné prostriedky, alebo vám to dobre zráta (riziková prirážka – vyšší úrok).

Medzi často prehliadaním rozdielom pri nakupovaní je – ak nakupujete cez eshop, tak do 14 dní môžete tovar vrátiť (nepoškodený) bez udania dôvodu a musia vám vrátiť peniaze. Toto pri kamennom obchode spravidla nefunguje. Kamenný obchod a aj eshop majú svoje + a -…

Inak, keď si požičiavate finančné prostriedky, tak okrem % treba myslieť aj na ďalšie poplatky, ktoré požičanie peňazí môžu predražiť (napr. vstupný poplatok). Nie je to len o úroku.

Pod aktívnym príjmom si spravidla predstavujeme prácu, kde meníme čas za peniaze. To býva spravidla hlavný pracovný pomer. Okrem toho však existuje aj pasívny príjem. Tam nemusí ísť o čas, ale o systém (ponuku), ktorá generuje zisk. A ktorá spolu s aktívnym príjmom zvyšuje množstvo finančných prostriedkov, ktoré máme k dispozícii. Ak potrebujete zvýšiť príjem, riešením nemusí byť nájsť si novú a lepšie platenú prácu, ale nájsť si k práci ďalší zdroj príjmov…

Pri úrokoch si ako „náklady“ najčastejšie predstavujeme samotnú úrokovú sadzbu. Ale tak to nemusí byť. Treba si dať pozor na písmenká: p. s. – denne úročenie; p. m. – polročné úročenie; p. a. – štvrťročné úročenie; p. q. – ročne úročenie a p. d. – mesačne úročenie. Preto treba sledovať hlavne RPSN, ktoré v % hovorí o celkových nákladoch na úver (vrátane rôznych poplatkov).

K investovaniu len krátko. Čím vyššie úroky, tým vyšší risk. Ten úrok je odmenou za risk. A tam kde je risk, nemusí byť úrok a môže byť strata – dostanete menej, než ste investovali. A za istých okolností nemusíte dostať nič. Ani dlhý horizont investovania nerobí z investovania do akcií bezpečnú investíciu…

Čo sa týka nakupovania tovarov a služieb, môžete si všimnúť, že ak výberu venujete potrebný čas, zvyšuje sa šanca, že kúpite kvalitný tovar / službu za dobrú cenu. Ak sa ponáhľate, potom môžete nakúpiť zle, alebo zbytočne miniete viac peňazí. Porovnávanie cien a podmienok sa oplatí aj pri dodávateľoch energií, pri telekomunikáciách, ale aj poistkách, či bankových službách. Žiaľ, niekedy sú zámerne tak zložité, že sa v nich stratíte…

K najnovším prírastkom na finančnom trhu patrí kryptomena. Ide o digitálnu menu / elektronické peniaze. Problém je v tom, že skoro nikto nevie, aká je ich reálna hodnota. Ich prezentovaná hodnota je výsledkom špekulácií, ktoré sú prchavé.

Niektorým poisteniam sa nevyhneme. Spravidla poistenie nahrádza správanie komunity v minulosti – keď sa niečo stalo, okolie sa vyzbieralo a pomohlo. Cez poistné produkty sa ľudia „skladajú“ na pomoc niektorým (ktorí to potrebujú). A všetci majú pocit, že je o nich postarané. Problém je v tom, či to ktoré poistenie je potrebné a či nie je predražené, alebo neobsahuje zbytočné „moduly“. Niektorí ľudia naozaj platia len za „pocit“.

Kniha prináša zaujímavé desatoro pre každého človeka: 1, nepožičiavajte si na hlúposti. Ak do toho nedávate vlastné prostriedky, potom to musí byť nutnosť, či nevyhnutnosť (aby to malo zmysel). 2, nepreplácajte životnosť tovaru / služby. Aby ste nesplácali niečo aj potom, ako to už nebude fungovať. 3, myslite na to, koľko si môžete dovoliť splácať. Myslite pritom aj na rezervu! 4, dobre si zvážte, komu zveríte finančné prostriedky a od koho si necháte poradiť. 5, dobré rozhodnutie sa rodí v čase. Dobre zvážte všetky + a -. 6, pri požičiavaní rátajte so všetkými poplatkami. Úrok je len jedným z viacerých „nákladov“. 7, nepodpisujte nič, čomu nerozumiete. 8, myslite na budúcnosť. Tvorte rezervu a kryte sa aj poistkou. 9, nepožičiavajte si preto, aby ste splatili pôžičku. Ten kruh nebude mať konca… 10, ak vám finančná inštitúcia zamietla produkt, alebo dala vysoké % alebo poplatky – zamyslite sa nad tým, prečo to urobila a čo môžete zmeniť…

Pri neživotnom poistení, teda poistení majetku treba stanoviť reálnu hodnotu a počas ďalších období túto hodnotu treba v prípade potreby upraviť – aby ste v prípade škody dostali reálnu protihodnotu. Čo sa týka životného poistenie, treba uviesť reálne údaje. Ak sa niečo stane, bude sa pátrať potom, či boli korektne vyplnené údaje. Ak nie, môže to ohroziť, či znížiť vyplatenie odškodného…

Niektoré služby, presnejšie primárne dodávky energií stoja na zálohových platbách. Z nejakého dôvodu sa spoločnosti snažia tlačiť priebežné platby nadol, čím zbytočne zvyšujú riziko, že na konci obdobia v rámci zúčtovania bude nedoplatok. Tu platí, že je lepšie priebežne platiť o niečo viac a vyhnúť sa nedoplatku. Je to aj jednoduchšie a ľahšie – ako by ste si priebežne odkladali malú sumu bokom. A ak nedoplatok nebude? Získate zaujímavé „vreckové“.

V poslednej dobe sa viac hovorí o osobnom bankrote. Tento inštitút môže mnohým ľuďom pomôcť. Môžu sa po dlhom čase nadýchnuť a začať odznova. Ale cenou bude, že im tak skoro nikto nepožičia, alebo cena bude vysoká…

Ešte raz sa vrátim k jednej téme. Ak máte problém splácať jeden úver / pôžičku. Nemá zmysel žiadať o ďalší, aby ste mali úvery dva. A aj keby ste ho prefinancovali, tak vďaka ďalšej pôžičke a poplatkom, sa len zvyšuje zadĺženie, ktoré už predtým bolo problémom. V čom to teraz bude iné? Možno získate čas, ale bude to draho zaplatené. Refinancovanie môže viesť aj k zníženiu splátky, ale je skôr nástrojom, ktorý patrí do odborných rúk. Netreba sa s ním zahrávať kvôli zbytočným výdavkom. A nedá sa naň spoliehať.

Žiadna príručka nepozná odpoveď na všetko. Kniha ktorá nám dnes bola podkladom, ponúka základné zorientovanie v problematike. O jednotlivých tovaroch a službách by sa dali písať celé knihy. A preto, teraz po takomto hutnom úvode, stojí pred Vami úloha rad za radom sa zamyslieť nad jednotlivými produktmi a premyslieť si, ako ďalej…

.

Kniha prináša veľa praktických odkazov, ale aj zoznam kníh, ktoré môžu doplniť a rozšíriť vás prehľad. Sú tu napríklad aj typy na hry, ktorá naučia deti hospodáriť s peniazmi.